國際財務報導準則(IFRSs)簡介 --- 蘇仲徽 副理

一、財務會計領域的兩大革新

近年來,財務會計領域的兩大革新當屬國際財務報導準則(International Financial Reporting Standards ,IFRSs)的推行與 XBRL(eXtensible Business Reporting Language,可延伸商業報導語言)的誕生,為了解其對財務會計領域的影響,茲將對導入國際會計準則與 XBRL 的效果,說明如下:

(一)國際財務報導準則(IFRSs)- 書同文

近年來直接採用(adoption)國際會計準則成為國際資本市場之趨勢,截至目前為止全球計有超過 115 個國家已要求或計劃要求當地企業直接採用國際會計準則編製財務報告,國際會計準則儼然成為全球資本市場之單一準則。故推行國際會計準則,可加強國內企業及國際企業間財務報告之比較性,亦即達到「書同文」的效果。

(二)XBRL - 車同軌

由於網路科技之快速發展,企業財務報導及資訊揭露由傳統的紙張,朝數位化發展,網路揭露增加了企業資訊品質的及時性與易取得性,也降低資訊揭露與取得之成本,但在網際網路多樣性的環境下,企業可自行決定其網路揭露呈現的格式或方式,因此財務資訊可能以 DOC、PDF、HTML 或 TXT 等格式發佈,增加了資料再利用及分析之因難。 XBRL 的誕生即為解決此一問題,這項新興資訊科技係以 XML(eXtensible Markup Language,可延伸標記語言)技術為基礎,藉由國際標準之制訂,建構全球企業資訊供應鏈,以方便各階段參與者得以更有效率的方式取得、交換與分析比較企業的各項資訊,可解決日益繁雜之資訊揭露問題,提昇我國證券市場公開資訊之透明度並與國際接軌。故 XBRL 的推行,可統一企業間財務資訊之發佈格式,亦即達到「車同軌」的效果 。

二、國際財務報導準則(IFRSs)之發佈情形

早期由國際會計準則委員會(International Accounting Standards Committee,IASC)所發布之會計準則及其解釋函稱之為國際會計準則公報 IASs(International Accounting Standards,IASs)及會計常務委員會所發布之解釋公告 SIC(Standing Interpretation Committee Interpretations,SIC),在國際會計準則委員會改組於 2001 年初重組為為國際財務報導準則委員會(International Accounting Standards Board,IASB)後,其所發佈之會計準則及其解釋函即為國際財務報導準則公報(IFRSs)及國際財務報導準則解釋 (International Financial Reporting Interpretation Committee,IFRIC)。茲將上述國際會計準則委員會(IASC) 及國際財務報導準則委員會(IASB)所發布之公報及解釋整理如下:

資料來源:行政院金融監督管理委員會證期局,寰宇國際財務顧問有限公司整理

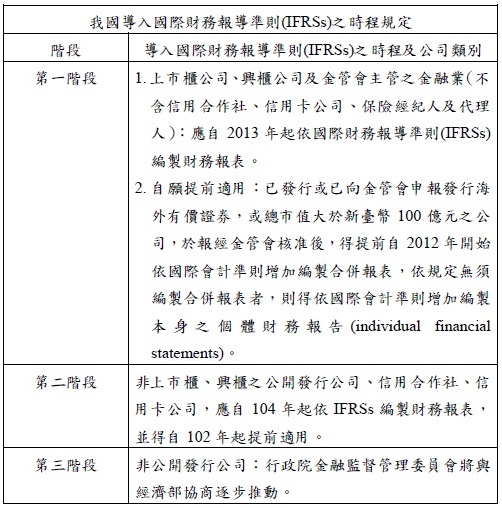

三、國際財務報導準則(IFRSs)適用時程及範圍

近幾年來,國際財務報導準則(IFRSs)已逐漸成為全球資本市場之重要準則,財團法人中華民國會計研究發展基金會已陸續參酌國際財務報導準則(IFRSs)之規定,研修我國相關之財務會計準則公報。茲將行政院金融監督管理委員會對於我國導入國際財務報導準則(IFRSs)之時程規定,列表說明如下:

資料來源:行政院金融監督管理委員會,寰宇國際財務顧問有限公司整理

四、政府及民間之會計處理與國際財務報導準則(IFRSs)適用關係

為瞭解政府與民間適用之會計處理準則,及在導入國際財務報導準則(IFRSs)後影響,茲將相關規定分別說明如下:

(一)政府適用之會計處理準則:

政府會計為輔助政府預算管理之工具,主要在依據法令執行預算及辦理決算,根據所發生之會計事項,紀錄、整理、分析,產生明確之會計報告,提供決策參考。 依會計法第一條規定,「政府及其所屬機關辦理各項會計事務,依本法之規定」。復依同法第三條規定,「政府及其所屬機關,對於左列事項,應依機關別與基金別為詳確之會計: 一、預算之成立、分配、執行。 二、歲入之徵課或收入。 三、債權、債務之發生、處理、清償。 四、現金、票據、證券之出納、保管、移轉。 五、不動產物品及其他財產之增減、保管、移轉。 六、政事費用、事業成本及歲計餘絀之計算。 七、營業成本與損益之計算及歲計盈虧之處理。 八、其他應為會計之事項。」 由此可知,政府及其所屬機關辦理之會計事務,須依照會計法之相關規定辦理。

(二)民間適用之會計處理準則:

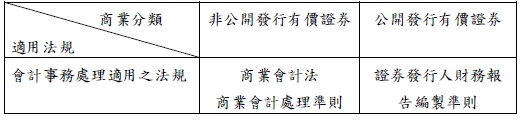

依商業會計法第一條規定,「商業會計事務之處理,依本法之規定。公營事業會計事務之處理,除其他法律另有規定者外,適用本法之規定。」復依同法第二條規定,「本法所稱商業,指以營利為目的之事業;其範圍依商業登記法、公司法及其他法律之規定。本法所稱商業會計事務之處理,係指商業從事會計事項之辨認、衡量、記載、分類、彙總,及據以編製財務報表。」 並依同法第十三條規定,「商業通用之會計憑證、會計科目、帳簿及財務報表,其名稱、格式及財務報表編製方法等有關規定之商業會計處理準則,由中央主管機關定之。」據此訂有商業會計處理準則以規範相關商業會計事項。 由上可知,以營利為目的之事業其會計事務處理,須依照商業會計法及商業會計處理準則相關規定辦理。 此外商業(以營利為目的之事業)若發生有價證券募集、發行、買賣之行為,則其管理、監督須依照證券交易法之相關規定辦理。並且依證券交易法第十四條規定,「本法所稱財務報告,指發行人及證券商、證券交易所依法令規定,應定期編送主管機關之財務報告。前項財務報告之內容、適用範圍、作業程序、編製及其他應遵行事項之財務報告編製準則,由主管機關定之,不適用商業會計法第四章、第六章及第七章之規定。」復依證券發行人財務報告編製準則第一條規定,「本準則依證券交易法第十四條第二項規定訂定之。」由上可知,商業若發生符合證券交易法所規定之有價證券募集、發行、買賣行為,則其會計事務處理,須依照證券發行人財務報告編製準則相關規定辦理。 有關商業之會計事務處理,其須適用之相關規定整理列表如下:

資料來源:寰宇國際財務顧問有限公司整理

(三)導入國際會計準則(IFRSs)後影響

依據前述行政院金融監督管理委員會對於我國導入國際財務報導準則(IFRSs)之適用時程及範圍之規定可知,目前僅公開發行有價證券之公司准予適用國際財務報導準則(IFRSs)編制財務報表,並且其係受「證券發行人財務報告編製準則」規範。因此,在證券發行人財務報告編製準則(100 年 12 月 22 日修訂)第三條即規定:「發行人財務報告之編製,應依本準則及有關法令辦理之,其未規定者,依一般公認會計原則辦理。前項所稱一般公認會計原則,係指經本會認可之國際財務報導準則、國際會計準則、解釋及解釋公告。」 在非公開發行公司是否可選擇採用國際財務報導準則(IFRSs)編製財務報表之問題上,依經濟部 101 年 1 月 9 日經商字 10052403720 號解釋令,「按商業會計處理準則第 2 條所規定一般公認會計原則,係指『財團法人中華民國會計研究發展基金會財務會計準則委員會所公布之各號財務會計準則公報及其解釋』。惟商業亦得因其實際業務需要,自中華民國 102 年會計年度開始日起,選用『經行政院金融監督管理委員會認可之國際財務報導準則、國際會計準則、解釋及解釋公告』。」意即,非公開發行公司原則上仍應依照一般公認會計原則(財團法人中華民國會計研究發展基金會財務會計準則委員會所公布之各號財務會計準則公報及其解釋)處理會計事務,目前仍未核准可採用國際財務報導準則(IFRSs)編製財務報表,惟就一般公認會計原則未作規定部分,得採用國際財務報導準則(IFRSs)相關規定處理。

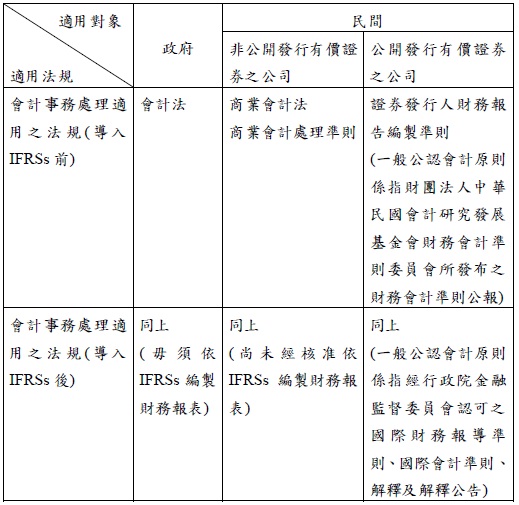

(四)結論

總結上述政府與民間適用之會計處理準則,及在導入國際會計準則後影響,列表說明如下:

資料來源:寰宇國際財務顧問有限公司整理

|